【2026年10月から変更】80%仕入税額控除は26年9月まで!仕入れ事業者が多い卸売業と小売業がインボイス対応を見直すべき理由

更新日:2026.01.27

ー 目次 ー

2023年10月から始まったインボイス制度。経過措置として認められている「80%仕入税額控除」も、2026年9月30日で終了し、10月からは縮小されます。また、政府の令和8年税制改正大綱で猶予期間と控除率が、従来から変更になっています。

控除率の変更を前に実際に何をどう見直せばよいのか、漠然としている方も少なくありません。また、以下の業界はインボイス制度対応を早めに見直しすることをおすすめします。

- 卸売業

- 小売業

本コラムでは、現時点でインボイス制度の概要と実務で押さえるべきポイントを整理したうえで、卸売業・小売業がインボイス対応の見直しを取り組むべき理由について解説します。

インボイス制度の仕組みと経過措置

インボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除を受けるために「適格請求書(インボイス)」の保存が必要となる制度です。インボイスには、発行事業者の登録番号や取引内容、税率ごとの消費税額など、法令で定められた項目の記載が求められます。

- 適格請求書発行事業者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容

- 適用税率

- 消費税額

- 交付を受ける事業者の氏名または名称

仕入先がインボイス発行事業者でない場合、原則として仕入税額控除ができなくなります。そのため、取引先がインボイス発行事業者かどうかの確認や、請求書の記載内容のチェックが重要となります。

2026年10月1日以降のスケジュール

従来は2026年10月1日から仕入税額控除の割合は50%に減少する予定でしたが、令和8年度税制改正大綱にて発表されたスケジュールで進む見通しです。2026年10月から控除率が70%となり、2028年10月から50%、2030年10月には30%へと段階的に引き下げられ、2031年10月には経過措置が終了する予定です。

■猶予期間と控除割合(改正案)

| 経過措置期間 | 控除率 |

|

2023年10月1日~2026年9月30日 |

80% |

| 2026年10月1日~2028年9月30日 | 70% |

| 2028年10月1日~2030年9月30日 | 50% |

| 2030年10月1日~2031年9月30日 | 30% |

| 2031年10月1日以降 | 廃止 |

参考:(令和8年度税制改正大綱)

確定情報が出るタイミングや運用開始までの猶予期間を意識しながら準備されることを推奨します。

税額控除変更期間へ入る前に準備すべき事項

- 取引先へインボイス登録を丁寧に依頼・交渉する

免税事業者や小規模事業者の中には、インボイス制度への理解が浅いケースもあります。制度の概要や控除制限の影響をわかりやすく説明し、登録のメリット(取引継続、信用向上)を伝えることで、関係性を損なわずに登録を促すことが重要です。

- インボイス登録済みの新規取引先を開拓する

既存の仕入先が登録を見送る場合に備え、登録済みの事業者との取引ルートを確保しておくことも重要です。

- 費用負担増を見越した価格交渉やコスト構造の見直しを行う

仕入税額控除が段階的に制限されることで、実質的な仕入コストが上昇します。この影響を吸収するためには、粗利率を見直してコストダウンも検討しておきましょう。

卸売業と小売業インボイス制度対応を重視すべき理由

卸売業と小売業で共通することは、多拠点展開で仕入れや販売先の取引事業者数が多いことと、拠点数に比例して証憑が増えることによるインボイス制度対応が手間になることが挙がってきます。業界ごとに詳しく見ていきます。

卸売業

仕入先や販売先が多岐に渡る

卸売業は、日常的に多数の仕入先や販売先と取引を行うため、請求書の発行・受領件数が非常に多くなります。特に、取引先ごとに取引条件や納品形態が異なる場合、請求書の管理が煩雑化しやすいです。また、取引先の中には、インボイス登録済み事業者と未登録の免税事業者が混在しているため、仕入税額控除の適用可否や控除割合の判定が都度必要となります。

請求書のフォーマットや記載内容が多様

仕入先ごとに請求書のフォーマットや記載内容が異なり、「適格請求書」の要件を満たしているかの確認作業が煩雑になりやすいです。特に、紙と電子の請求書が混在している場合や、手書き・システム発行など発行方法が多様な場合、確認・保存・管理の対応パターンが増えます。また、適格請求書の要件を満たしていない場合は仕入税額控除が受けられないリスクがあるため、経理部門は細心の注意を払う必要があります。

注意すべきポイント

仕入先ごとに請求書のフォーマットや記載内容が異なるため、「適格請求書」の要件を満たしているかの確認作業が煩雑になりがちです。システムや運用ルールを見直し、適格請求書のチェック体制を強化することが求められます。

小売業

仕入先や取扱商品数が多い

多くの仕入先から多種多様な商品を仕入れるため、受領する請求書の件数・種類が膨大です。特に、季節商品やスポット仕入れなど、単発取引が多い場合は、毎月新規の仕入先が発生することも珍しくありません。仕入先ごとにインボイス登録状況が異なるため、商品ごと・仕入先ごとに控除可否や控除割合を判定する必要があります。

現場ごとに経理処理が分散しやすい

多店舗展開の場合、各店舗で請求書処理が行われることも多く、現場ごとにインボイス制度の理解度や対応レベルに差が出やすいです。店舗ごとに経理担当者の経験や知識にばらつきがあると、適格請求書の確認漏れや誤処理が発生しやすくなります。本部と店舗間で情報共有や教育を十分行い、制度対応の統一が重要になってきます。

注意すべきポイント

仕入先の中に免税事業者が含まれている場合、控除縮小の影響を受けやすくなります。仕入先リストの見直しや、今後の取引方針の再検討が求められます。また、各現場のインボイス制度の理解度を統一するために全社的なガイドラインの作成や、現場担当者向けの教育が不可欠です。

取引先の棚卸しと社内理解度のチェックが重要

免税事業者との取引が多い卸売業や小売業では、今後の税額控除縮小に備え、「どの取引先がインボイス登録済みか」「免税事業者か」の棚卸しが必要です。また、同時にやるべき重要事項として、取引先の棚卸しだけでなく、社内のインボイス制度理解度も同時にチェックすることです。

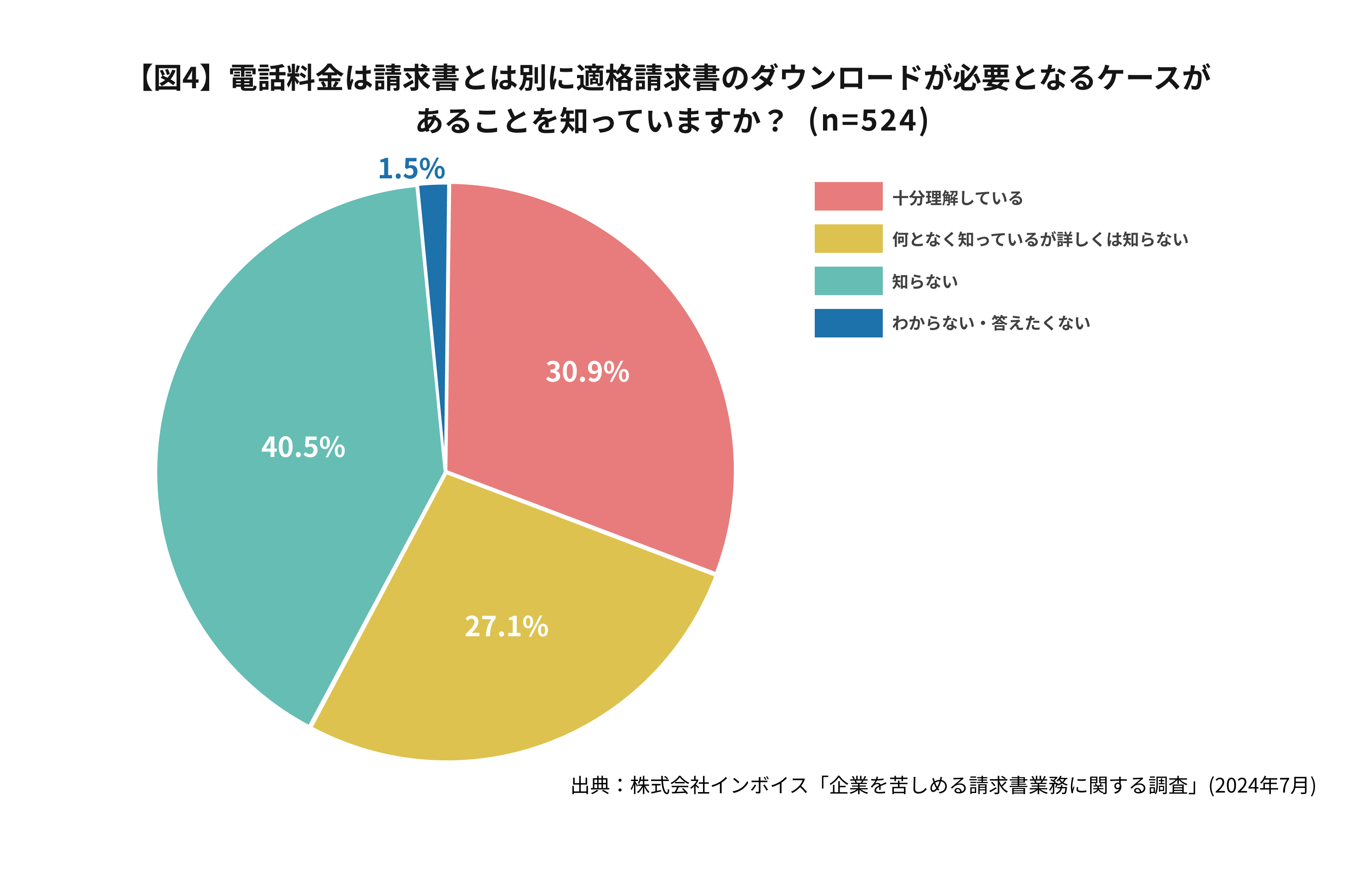

インボイス制度には例外や複雑なルールが多く、水道料金の検針票や電話料金の請求書など、経理担当者が誤認しやすいポイントが存在します。経理担当者の理解が不十分だと、誤った判断や不要な問い合わせが発生し、業務混乱の原因となります。

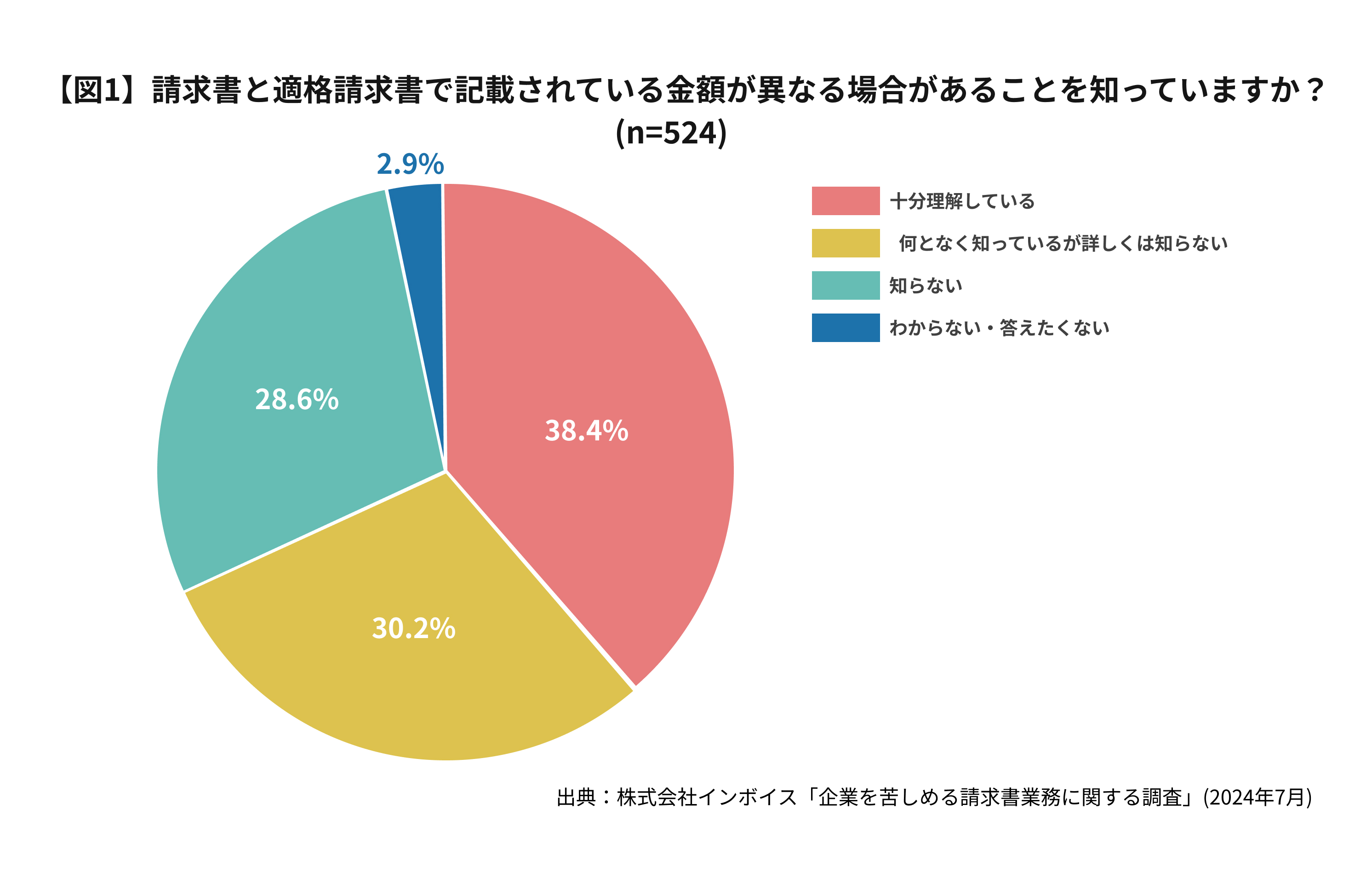

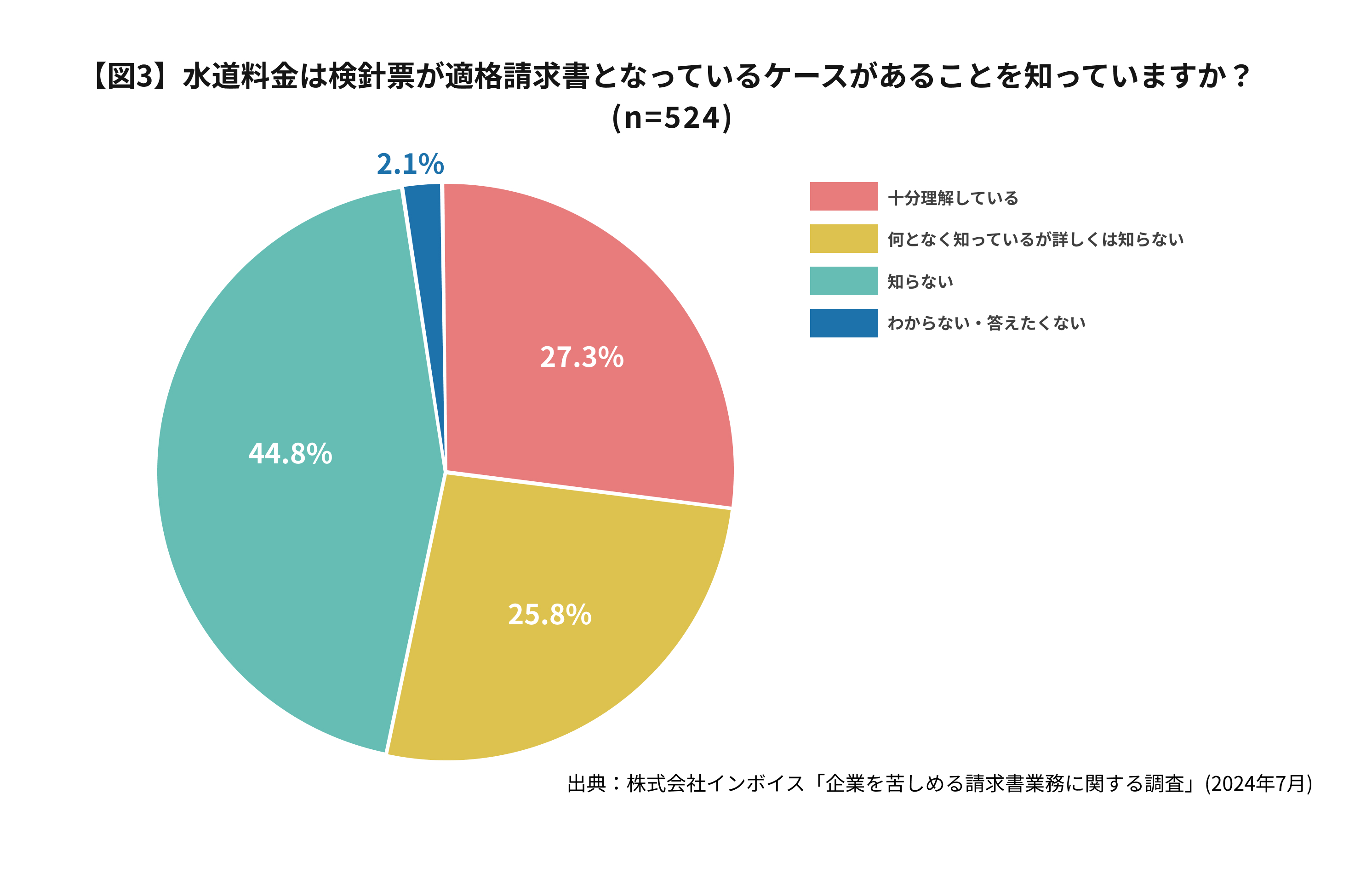

アンケート調査から見える理解度の死角

弊社が500人の経理担当者に実施したアンケートでは、以下のような項目で「十分に理解している」と答えた割合が低い結果となりました。例として挙げてみたので、理解ができているかチェックされてみてください。

請求書と適格請求書で記載金額が異なる場合:38.4%

水道料金の検針票が適格請求書となるケース:27.3%

電話料金は別途ダウンロードが必要なケース:30.9%

「経理担当者の8割が知らないインボイス制度の死角 知らないと後々問題に!?経理500人への調査結果」レポートでは、インボイス制度のポイントや見落としがちな点をまとめています。ぜひダウンロードして、正しい対応ができているかご確認ください。

【調査レポートのダウンロードはこちら】インボイス制度の"まだ気づいていない落とし穴"。経理500人が答えた、後から問題になる対応ミス

まとめ

今こそ見直しのタイミング

インボイス制度への対応が正確にできていない場合、「意図せぬ法令違反」や「益税・損税」のリスクが高まります。この機会に、取引先の棚卸しとあわせて、社内のインボイス制度理解度も再確認しましょう。

Q&A |よくある質問

資料のダウンロードは無料ですか?

はい。無料でダウンロードしてご覧いただけます。

インボイス対応がどれだけ定着しているのか知りたい

インボイス制度定着調査の結果レポートがありますのでご参考ください。

インボイスはどんなサービスを提供している?

通信費と水道光熱費の一括請求サービスを提供して請求処理の業務効率化を提供しています。インボイス制度に対応しています。